Na początku chciałbym zaznaczyć, że nie jestem doradcą podatkowym, księgowym czy też prawnikiem, ale delikatnie mówiąc “trochę się na tym znam”.

Ze względu na to, że przepisy mogą ulec zmianie sugeruję, aby sprawdzić aktualne przepisy i skontaktować się z odpowiednim biurem księgowym

W ramach rozjaśnienia PKD to – Polska Klasyfikacja Działalności.

Czy muszę prowadzić działalność by zarabiać na Bitcoin?

Działalność gospodarcza to „zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły”. Taką interpretację znajdziemy w Ustawie o swobodzie działalności gospodarczej.

Czyli przekładając to na język polski osoba, która planuje zajmować się sprzedażą usług lub towarów przez dłuższy czas, w sposób zorganizowany i profesjonalny musi założyć działalność gospodarczą

Otwieranie działalności gospodarczej, czy też innego rozwiązania jak np. spółki w Polsce i zagranicą nie dotyczy więc wszystkich, ale o tym szerzej napiszę w innym miejscu.

Chcesz zarabiać na Bitcoin i nie wiesz jakie PKD wpisać w działalności gospodarczej?

Tutaj musisz ustalić co dokładnie chcesz robić.

Przeanalizujmy 2 przypadki:

PRZYPADEK 1

Chcesz kupić koparkę i kopać nią kryptowaluty.

W innej opcji możesz kupić koparkę, kopać kryptowaluty ale koparkę nie trzymasz u siebie w domu tylko pozostawiasz w kopalni, która w Twoim imieniu zajmuje się wszelkimi sprawami technicznymi oraz pełną obsługą.

W przypadku pozostawienia koparki w kopalni (jako firma, nie osoba prywatna) możesz spotkać się obowiązkiem oświadczenia, że prowadzisz działalność w niżej pokazanych obszarach, czyli działalność gospodarczej m.in. w zakresie doradztwa w zakresie informatyki

(62.02.Z PKD), która obejmuje planowanie i projektowanie systemów komputerowych, które łączą sprzęt komputerowy,

oprogramowanie i technologie komunikacyjne, włączając szkolenia dla użytkowników.

Dodatkowo działalność sklasyfikowaną w następujących działach PKD.

- PKD 64.19.Z – Pozostałe pośrednictwo pieniężne, ( o tym więcej później)

- PKD 62.02.Z – Działalność związana z doradztwem w zakresie informatyki,

- PKD 47.41.Z – Sprzedaż detaliczna komputerów, urządzeń peryferyjnych i oprogramowania prowadzona w wyspecjalizowanych sklepach,

- PKD 61.10.Z – Działalność w zakresie telekomunikacji przewodowej,

- PKD 61.20.Z – Działalność w zakresie telekomunikacji bezprzewodowej, z wyłączeniem telekomunikacji satelitarnej,

- PKD 62.03.Z – Działalność związana z zarządzaniem urządzeniami informatycznymi,

- PKD 62.09.Z – Pozostała działalność usługowa w zakresie technologii informatycznych i komputerowych.

Oczywiście wszystko zależy od umowy oraz realnie tego czym tak naprawdę się zajmujesz.

PRZYPADEK 2

Chcesz zająć się emisją waluty elektronicznej i handlem nią (kupno, sprzedaż), za pośrednictwem Internetu.

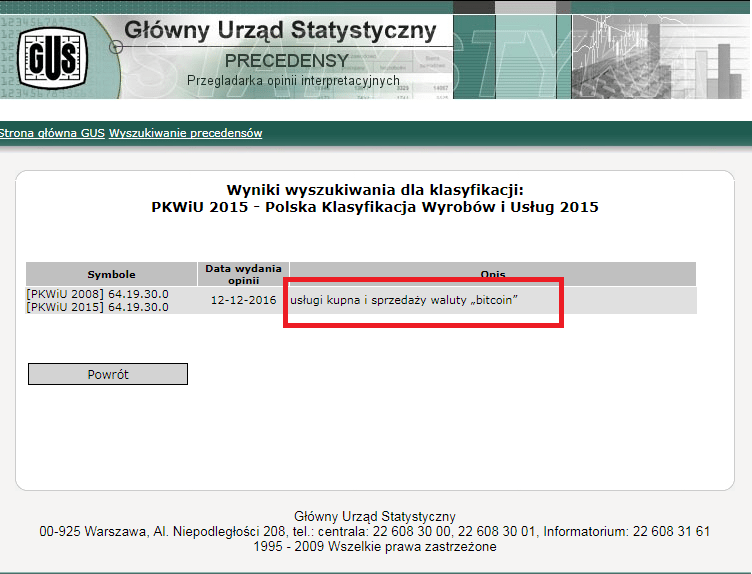

12 grudnia 2016 Bitcoin oficjalnie trafił do Polskiej Klasyfikacji Wyrobów i Usług czyli PKWiU.

Jednocześnie od 1 grudnia 2016 roku jeśli prowadzisz działalność opartą o emisję Bitcoinów lub też zajmujesz się handlem bitcoinem przy rejestracji firmy należy podać klasyfikację PKD 64.19.Z

“W związku z przyjętymi w wyniku ustaleń państw członkowskich UE rozstrzygnięciami, dotyczącymi sposobu klasyfikowania działalności/usług według klasyfikacji NACE i CPA, których odpowiednikami na poziomie krajowym są Polska Klasyfikacja Działalności (PKD), wprowadzona rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. (Dz. U. Nr 251, poz. 1885 z późn. zm.), Polska Klasyfikacja Wyrobów i Usług (PKWiU) wprowadzona rozporządzeniem Rady Ministrów z dnia 29 października 2008 r. (Dz. U. Nr 207, poz. 1293, z późn. zm.) oraz Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) wprowadzona rozporządzeniem Rady Ministrów z dnia 4 września 2015 r. (Dz. U. 2015, poz. 1676)

od dnia 1 grudnia 2016 r. niżej wymieniona działalność/usługa klasyfikowana jest, przez służby statystyki publicznej, w następujący sposób:

– emisja waluty elektronicznej i handel nią (kupno, sprzedaż), za pośrednictwem Internetu

- PKD 64.19.Z „Pozostałe pośrednictwo pieniężne”,

- PKWiU 64.19.30.0 „Pozostałe pośrednictwo pieniężne, gdzie indziej niesklasyfikowane” – wg PKWiU 2008 i PKWiU 2015. “

Źródło stat.gov.pl

Jeśli już prowadzisz działalność to możesz dopisać odpowiednie PKD w każdym momencie.

Jak więc widzisz Polska Klasyfikacja Działalności (PKD) wyraźnie wskazuje jak należy podejść do tego tematu. Jednocześnie przepisy w przyszłości z pewnością mogą ulec zmianie

Taka ciekawostka na sam koniec…

O zmianach w polskim prawie piszą również za granicą

>Wpis ma charakter edukacyjny, Autorka nie ponosi odpowiedzialności za wykorzystanie materiału w jakikolwiek sposób.